| Gato encerrado |

| Liber Trindade |

| Préstamos de la financiera Pronto con mercadería cobrada hasta el doble de su valor en plaza en la mueblería Ébano, en Av. 8 de octubre y Felipe Sanguinetti. Colas de varias cuadras durante semanas y más preguntas que respuestas. |

| (Adelanto de la edición #28 Enero 2014) |

|

Transcurre el mes de enero, Montevideo muestra una realidad que muchos no ven o no quieren ver, algunos porque están analizando su estrategia para mantenerse en el poder, como lo hizo el Frente Amplio con sus principales dirigentes junto al PIT-CNT en Portezuelo, o la misma oposición que reúne a sus dirigentes también en el este. Día a día corre como reguero de pólvora en los distintos barrios que allí están dando préstamos a sola firma, solo presentando la cédula de identidad y un número de teléfono fijo o celular, sin ser un problema figurar en el Clearing de informes, ya que se otorga igual hasta en 18 cuotas. Por qué una mueblería da préstamos tal vez sea la primera pregunta. Bueno, en realidad la operativa incluye que cada cliente se lleve obligatoriamente un electrodoméstico a elección de acuerdo al préstamo que se le haya aprobado, este puede ser una licuadora marca Somela, un pequeño equipo Microsonic modelo BMB 599022, un equipo Microsonic modelo MCCD72N, un TV de 32 pulgadas marca Find, que vimos fueron los más entregados. En el momento de la aprobación se lleva el electrodoméstico y se le entrega un voucher para cobrar el dinero en efectivo en una sucursal de Red Pagos. Hasta ese momento el banco estaba en manos del grupo Advent y el Estado tenía su parte por la compra que había hecho del Banco Comercial, por lo cual «el Poder Ejecutivo emitió un decreto que estableció un cronograma para el rescate de las acciones que poseía en el Banco Comercial (acciones preferidas sobre el 40 % del capital integrado) en cinco etapas anuales entre 2010 y 2014». (Diario El País, 7 de diciembre de 2010 → http://bit.ly/1f6ctb2). El comprador de Pronto y el Nuevo Banco Comercial fue el Scotiabank, por una suma superior a los 300 millones de dólares. «Scotiabank es un banco canadiense fundado en 1832, que ofrece sus productos y servicios a una cartera de clientes de casi 18,6 millones de clientes; está presente en más de 50 países, con una estructura de más de 70 mil colaboradores en todo el mundo» http://www.pronto.com.uy/uc_20_1.html). La financiera Pronto había nacido en la ciudad de Colonia del Sacramento en el año 1997, de la mano de su creador el Sr. Martín Guerra, desde donde se proyectó a todo el país, llegando a Montevideo en el año 2003. En el año 2007, el grupo Advent Internacional adquiere la mayoría del paquete accionario. Hoy ingresando a la página del Nuevo Banco Comercial podemos apreciar que el Sr. Martín Guerra Aguirre es uno de los directores del banco, lo que consta en la resolución n.º: SSF 035-2012 del 13 de enero de 2012 del Banco Central del Uruguay, e integra el listado que publicó Caras y Caretas de las 120 personas más ricas del Uruguay, en el puesto 46 (http://bit.ly/L2vLVu). Ahora a muchos les sonará haber oído nombrar al Scotiabank en los últimos meses, ya que es el banco al que el Estado uruguayo le debe por el caso Pluna. «La deuda total que queda con el Scotiabank es de $ 153.023.405 por la compra de los siete aviones. Este crédito tiene una garantía del Estado uruguayo por US$ 203 millones —correspondientes al valor original de la compra—, con una hipoteca sobre las aeronaves a su favor». (Diario El Observador, 10 de agosto de 2012 → http://bit.ly/LelpSZ). Bien, ahora volvamos a la realidad de enero del 2014, en la avenida 8 de Octubre, y recordemos las palabras del presidente de la república, que en forma constante habla de vivir en forma austera, de no entrar en el consumismo, pero acá lo que se está haciendo es empujar a un sector de la población a contraer un crédito con la imposición de la adquisición de un bien, a un costo sobrevaluado. A modo de ejemplo, el equipo Microsonic modelo MCCD72N tiene un costo de venta en plaza de $ 2.350 y según lo aportado por una señora que recién había realizado la operación en la mueblería Ébano, le habían otorgado un préstamo de 15.000 pesos —entregándole dicho equipo más un voucher por 10.000 pesos—, el cual abonaría en 18 cuotas de más de 1.100 pesos cada una, por lo que es evidente que recibió el equipo Microsonic con un valor de $ 5.000, con un sobrecosto de 127% , más el costo de financiación del importe total. Conversamos con muchas personas que hacían la cola y con vecinos del lugar. Allí se oyen todo tipo de comentarios. Lo que pudimos comprobar de acuerdo a los testimonios es que en su gran mayoría estaban en el Clearing de informes. Fue bastante común el comentario de que la mayoría de la gente no iba a pagar, porque ya estaba adentro con un montón de cuotas. Hubo quien nos dijo que un pesito extra a esta altura del año venía bien y por eso contraían el préstamo. Fue unánime que necesitaban la plata pero no el artículo que se les imponía, sin embargo no tenían otra alternativa. Nos llamó la atención más de un comentario que decía que los préstamos los daban sabiendo que no los iban a cobrar pero que la empresa optaba por entregar la plata de esa manera y no pagar al Estado impuestos. Otra versión nos habló de que se le daba la oportunidad a la gente de salir del Clearing de informes pagando estas cuotas con un monto incluido para bajar la deuda que tenían. Consultando en un comercio de la zona, nos decían que allí entregaban plata a cualquiera y que debía estar en el Clearing, que era un plan asistencial encubierto. Las distintas versiones corrían libremente entre los cientos y cientos de personas que hacían la cola, con muchos niños pequeños. Toda la situación era muy irregular, la gente invadía la senda solo bus y la segunda senda, solo quedaba lugar contra la doble raya central para que pasaran los ómnibus a escasos centímetros de las personas. Por la calle Stagnero de Munar era casi imposible doblar, la gente pasaba por atrás del carro de chorizos, llegando la cola casi hasta Asilo. Realmente un descontrol total. Para la tarde no funcionaban los semáforos y era una hazaña tratar de cruzar la avenida 8 de Octubre, todo esto ante la falta total de inspectores de la Intendencia de Montevideo, que no aparecieron en ningún momento, tal vez porque estamos en enero, o por los más de 35 grados de sensación térmica, o simplemente porque las autoridades querían hacerse las distraídas y hacer que no sabían lo que allí estaba pasando, a pesar de estar el Centro Comunal Zonal 6 a la vuelta de la manzana. Durante todo el día hubo camiones descargando cajas de electrodomésticos en la puerta de la mueblería y allí tampoco existen las multas por estacionar en zona prohibida por no estar quien las aplique. Sin duda toda la situación nos llama poderosamente la atención. Tal vez el progresismo ha convencido a algunas empresas y particularmente a una financiera que trabajen para perder plata, pero el 28 de diciembre, día de los Inocentes, ya pasó hace varias semanas. || |

| Hagan fila, señores |

| Publicidad engañosa para un préstamo parte en mercadería y parte en efectivo. |

|

El préstamo consiste en elegir un electrodoméstico de acuerdo a un rango que se le da al cliente. Se le entrega el artículo y el resto en efectivo lo deben levantar en una sucursal Red Pagos. En el cartel promocionaban el local que está en 8 de Octubre y Av. Luis Alberto de Herrera, cambio Iberia. Otro dato curioso es que a 150 metros de Ébano hay una sucursal de Pronto, y pegado a este hay un Red Pagos. El cartel de la puerta dice «Préstamos en efectivo solo con la cédula hasta $ 20.000 y llevate un TV LED 22”», lo que no es del todo correcto, porque en realidad te venden un televisor y te otorgan un préstamo. No hay opción a llevarse el préstamo y no el televisor (o el artículo que corresponda según el monto del préstamo). || |

| Todos los nombres |

| La boleta por el artículo recibido con el préstamo es de una empresa que no tiene sucursal en Montevideo. |

|

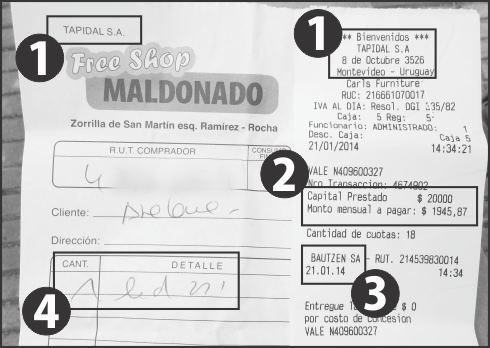

| 1. Tapidal S.A. está domiciliada en la ciudad de Maldonado, donde tiene su local de ventas, al igual que en la ciudad de Pando. También tenía en Rocha (la dirección que figura en la boleta), donde cerró. Tapidal S.A. no está registrada con dirección en Montevideo. || 2. Préstamo de $ 20.000 ($ 8.500 en mercadería) en 18 cuotas de 1.945,87. El préstamo es de Pronto, pero para este monto y para 18 cuotas no es este el valor de la cuota ofrecida al cliente potencial en una sucursal de la financiera (ver recuadro «Tu préstamo está pronto», p. 11).|| 3. «BAUTZEN SA, es una Empresa Administradora de Créditos (EAC) emisora de la tarjeta de crédito VISA de Pronto! y, que además, comercializa órdenes de compra para el consumo. Se encuentra supervisada por el Banco Central del Uruguay (por mayor información puede accederse a www.bcu.gub.uy) y a las normas que regulan la actividad de las EAC. KEDAL SA es una empresa dedicada a la comercialización de préstamos personales en efectivo. Ambas sociedades, aun cuando el marco regulatorio que las rige es diferente, ajustan su actuación a la normativa bancocentralista en materia de relacionamiento con los clientes y transparencia en la información, y adoptan en su gestión idénticos estándares de calidad y de normas de conducta de sus colaboradores. BAUTZEN SA y KEDAL SA son auditadas anualmente por KPMG». (→ http://www.pronto.com.uy/uc_8_1.html).|| 4. El cliente está obligado a recibir parte del préstamo en mercadería. En este caso, un televisor LED 22", que se cobra a $ 8.500, 42 % más caro. El mismo televisor cuesta $ 5.990 en Punto Unión, una casa de electrodomésticos a pocos metros de Ébano. || |

Decidimos analizar un poco más a fondo a Ébano para conocer el formato de la empresa, en función del ticket que habíamos obtenido y la boleta. Roberto Larrañaga, Director. Datos Personales: Nacimiento: 8 de marzo de 1956, Montevideo. Formación: - Facultad de Ciencias Económicas y de Administración, Universidad de la República. La sociedad la integraba con su hija, pero ahora está en manos de Pamela González y Héctor Pla. Tapidal S.A. está domiciliada en la ciudad de Maldonado, donde tiene su local de ventas al igual que en la ciudad de Pando y también tenía en Rocha, donde cerró. Artilugios legales aparte, no parece lógico a la vista de un consumidor que le facturen con una libreta de boletas de otro departamento. Los antecedentes hablan a las claras de un conocimiento profundo del sistema y de cuáles son los límites. En el mismo ticket figura Bautzen S.A., y esta es la comercializadora de Pronto. Bajo esta sociedad es que Pronto otorga sus préstamos. Como dato de la semana tomamos la siguiente información: «La financiera Pronto! colocó ayer un fideicomiso en pesos por el equivalente a US$ 7,9 millones. […] Para la serie “semi-senior”, o “B”, la financiera colocó $ 17,4 millones, a una tasa de corte de 17,48 %. Estos títulos pagan un interés mayor, pero cobran en segunda instancia en caso de que haya un problema. […] La financiera tiene una cartera de clientes que supera los 235.000 y más de 135.000 tarjetas Visa activas. El fondeo obtenido lo utiliza para dar préstamos al consumo». (Diario El País, 24 de enero de 2014 →http://bit.ly/1ljDwat). Aquí podemos ver que las tasas de las que habla son varias veces inferiores a la tasa que se le cobra al cliente por prestarle la plata en el crédito al consumo. Como resumen, podemos decir que aquí dos empresas se alían para identificar a un cardumen y recogerlo con un calderín en común. Tapidal S.A. vende sus productos en algunos casos a más del doble de costo del precio de mercado, si lo comparáramos con el precio al que ellos compran estos productos seguramente aumente considerablemente esta diferencia. Aquí lo que hay es una conducta comercial, que deberá ser el Área de Defensa del Consumidor la que se expida acerca de si es correcta, ya que se vende un producto imponiéndolo para la aceptación de otro producto que en este caso es el préstamo. El negocio de Pronto: colocar cientos de préstamos por día, corriendo sus riesgos al solicitar solo cédula de identidad, pero sabiendo que sus ganancias como financiera son enormes en función al valor en el que obtienen los fondos. A esto debemos sumarle el último cambio en el Código General de Proceso, donde se introducen nuevos elementos que hacen que sus créditos sean cobrables más fácilmente, y se aseguran de que el cliente paga o tienen otros caminos para lograr el cobro de lo adeudado. Artículo 381. (Bienes inembargables).- No se trabará embargo en los siguientes bienes: Y se agrega la ley 19.153: Artículo único. Agrégase el siguiente numeral al artículo 381 del Código General del Proceso, incorporado por el artículo 1° de la Ley N° 19.090, de 14 de junio de 2013: No cabe duda de que podemos estar ante una situación que sí se enmarque dentro de las normas, aunque para el ciudadano sea difícil de entender, pero lo cierto es que acá la clase más sumergida de nuestra sociedad es explotada mediante un instrumento engañoso y poco ético, más allá que en lo formal pueda decir «no quiero este producto» antes de firmar, si es que todavía le queda fuerzas para razonar luego de haber estado ocho horas haciendo cola a la intemperie.|| |

| Al principio de la página | Todos los artículos |

| Tu préstamo está pronto |

| Si está pensando pedir un préstamo en la financiera, pregunte dos veces. El ahorro en el monto final a pagar puede ser significativo. |

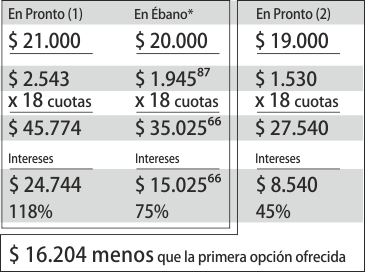

Todo un gran misterio. Intentamos consultar en forma telefónica por los créditos. Al llamar a la central lo primero que preguntan es el número de cédula de identidad, allí nos responden por nuestro nombre, ya que nos tienen en su base de datos. Nos comunican con atención al cliente no sin antes preguntarnos otros datos. Se nos pregunta entonces el motivo de la llamada y al solicitarle información sobre los créditos y montos, nos indican que debemos pasar personalmente por una sucursal. Fui hasta la sucursal de Pronto en el shopping Tres Cruces. Allí presenté mi cédula de identidad para consultar por el préstamo, y comenzaron las preguntas, antigüedad en el trabajo, dirección, barrio, cantidad de dormitorios de la casa, si era propietario, si tenía teléfono de línea, internet, etc. Luego de unos minutos de proceso del sistema, me indicaron que tenía autorizados 25 000 pesos. Reiteré que quería saber por $ 20 000 (ya que teníamos un ticket para comparar con ese valor al que accedimos con una persona que había recibido el préstamo en Ébano), y me ofrecieron $ 21 000 en 18 cuotas de $ 2543, a lo cual indiqué que había mucha diferencia con otro crédito de Pronto que había visto, que eran 20 000 pesos en 18 cuotas de 1945 (el del ticket en Ébano). Me indicaron que no podía ser e insistí. Allí revisaron y me indicaron que podía ser una «promo solo CI», promoción solo presentando cédula de identidad. Con esa promoción me daban 19 000 pesos en 18 cuotas de $ 1530, por lo que si simplemente hubiese tomado el primer préstamo que me ofrecían hubiese pagado 16000 pesos más, pero al reclamar la cuota bajó drásticamente (ver tabla). También consulté la edad mínima para el crédito y me indicaron 18 años, sin embargo en Ébano solicitan que la edad mínima sea 23 años y nos dicen que es una exigencia de Pronto. Conversamos con mucha gente. El sistema de adjudicación del préstamo no está claro, solo se pide cédula de identidad y dos números de teléfono. La mayoría estaba en el Clearing de informes pero igual podían acceder al préstamo, todo dependía de lo que indicara el sistema al que ingresaban el número de cédula de Identidad y que usa la base de Pronto, no tenían que estar debiéndole a Pronto como primera exigencia. A quienes veíamos con mercadería otorgada le preguntábamos si estaban en algún plan del Gobierno, sin embargo la respuesta fue que no, con lo que queríamos descartar lo que se comentaba, que era un plan de emergencia y daban plata a los beneficiarios del Mides. || |

|

| * De los $ 20.000, $ 8.500 se reciben en mercadería, en este caso, un LED de 22". (1) Primera opción ofrecida. (2) Segunda opción ofrecida luego de mencionar los préstamos que se están otorgando en Ébano (ver nota aparte «Todos los nombres»), también de Pronto. |

| Daños colaterales |

| Complicaciones en el tránsito y algunos hechos puntuales extraños. |

El jueves 23 de enero fue el primer día que vimos guinchar un vehículo por estar estacionado en la puerta de Ébano. Los días anteriores el guiche seguía de largo a pesar de la cantidad de motos y autos que había estacionados. Estaba más ordenado el lugar. La cola se hacía en la esquina de Felipe Sanguinetti, los números se daban por la esquina de Munar, estos números se comenzaron a dar el miércoles, ante la cantidad de personas que se abarrotaban en la puerta, tapando la entrada a todos los otros comercios, ya que la cola daba vuelta completamente la manzana. Ese mismo día, sobre las 11 de la mañana aparecen de improviso varios móviles de la Policía en la esquina de 8 de Octubre y Felipe Sanguinetti. Los efectivos sacan del principio de la larga cola a un joven que estaba organizando a las personas en grupos de diez para poder ingresar a Ébano y que pertenece a la mueblería, lo ponen sobre un patrullero para cachearlo, le patean los tobillos para que abra sus piernas y lo revisan. Minutos después lo consultamos sobre lo sucedido. Resultó ser sobrino del dueño de Ébano. Nos dijo que querían saber qué estaba pasando allí, porque había muchas versiones, entre ellas que allí se lavaba plata, que se decía cualquier cosa. Le dijimos que era extraño porque Ébano tenía uno o dos policías del servicio 222 todo el día en la puerta y nos dijo que eran servicio 223 los que cuidan el ingreso al lugar. Tal vez un viejo artículo de prensa (La República, 31 de mayo de 2000 → http://bit.ly/1eb11Nt) sea la explicación de por qué se hizo presente la policía y no consultó a la propia policía de la puerta: «“Ocurre que hay policías que son contratados directamente por particulares para cumplir funciones de vigilancia y están al margen de la normativa vigente”, señaló el secretario de Estado [el entonces ministro del Interior Guillermo Stirling]. En este sentido indicó que este servicio —conocido popularmente como 223— pone en riesgo “la imagen de la Policía” ya que está “al margen del conocimiento de los propios jerarcas policiales”». || |

| Comunicado de Pronto |

| La revista Caras y Caretas publicó un comunicado en el que la financiera contradice lo que se informa en sus sucursales y en Ébano. |

«Ante el incremento de la operativa de créditos en el comercio “Mueblería Ébano” [...], “Pronto!” —empresa financiera que es la que otorga los préstamos— decidió realizar por su cuenta controles e inspecciones, a efectos de determinar si todo estaba ajustado a las reglas del sector financiero y a las prácticas de nuestra empresa. »El resultado ha sido que, hasta el momento, no se ha detectado irregularidades, que el fuerte incremento de actividad aparecería vinculado a las acciones que realiza ese comercio para convocar clientes, y que los préstamos se otorgan de acuerdo a las condiciones establecidas, que son exactamente las mismas de otros comercios que tienen este vínculo de “Pronto!”.[...] »- “Pronto!” otorga préstamos en forma directa en sus propias sucursales y también a través de comercios, con terminales (IPOS) que tienen incluido el servicio “Pronto!”. »- La oferta de préstamo se realiza según las políticas comerciales y de riesgo definidas por “Pronto!” de manera centralizada. »- La venta de productos corresponde al comercio y es independiente a “Pronto!”. »- Los comercios que operan con préstamos de “Pronto!” no tienen forma de establecer condiciones propias del crédito al cliente ni de determinar a quién se le presta. Eso responde a procesos automatizados y alineados a la política de “Pronto!”. [...] »- En el caso de “Mueblería Ébano” se detectó a fines de diciembre un incremento en las ventas asociadas a los préstamos. En esa ocasión se hicieron los primeros controles adicionales a efectos de comprobar que las condiciones se estuvieran cumpliendo tal cual se establece en los contratos. [...] »Fundamentalmente, esas instancias procuran comprobar que los procedimientos sean tal cual fueron indicados y que el proceso sea transparente sobre quien presta (“Pronto!”) en este caso, y las condiciones del crédito, así como proteger al cliente. [...] »- La concesión de créditos por esta vía siempre tiene alto nivel de rechazo, por el tipo de demanda y de oferta comercial que es más acotada que en Sucursales de “Pronto!”, donde el cliente puede presentar más documentación. En el caso de la mueblería citada, siempre fueron más los que hicieron el trámite y no pudieron recibir el préstamo, que los que sí lo obtuvieron. [...] »- La demanda que tiene este comercio podría obedecer a estrategias comerciales que hubiera realizado para generar ese incremento de ventas, pero el servicio que ofrece dicha mueblería es exactamente el mismo de otros comercios que tienen este vínculo de “Pronto!”. [...] »- Los clientes que van a ese comercio, encontrarán las mismas condiciones de crédito de “Pronto!” en otro punto de la red. »- A todo esto, más allá de la intensificación de controles internos —activados a partir del incremento de demanda en ese comercio— “Pronto!” no ha recibido quejas de ningún regulador u organización a propósito del tema». || → http://bit.ly/LjhXGR. (Cursivas nuestras). |

| A ambos lados del mostrador |

| Preguntamos a personal de la mueblería y a clientes el funcionamiento del préstamo. |

| Si usted es mayor de 23... |

¿Cómo funciona? ¿Esto lo financia Pronto? ¿Cuál es la característica por la cual viene tanta gente? La mayoría de la gente me dice que en realidad están en el Clearing e igual le dan. ¿O sea que constancia de domicilio no? ¿Con un número de celular ya está? ¿Qué día arrancaron con esto? ¿Cuánto es el mínimo que entregan? ¿Y cuáles son los objetos que se pueden llevar? ¿Cuál es el crédito más grande que podés dar acá? O sea que si la gente está en el Clearing no es impedimento. ¿Y por qué mayores de 23 años? ¿No sabés por qué 23? ¿Y sabés si tienen que tener trabajo? Hay mucha gente jubilada. ¿La gente pregunta qué interés tiene o no pregunta nada? |

| «Te obligan a llevarte algo» |

¿Te preguntaron si estabas en el Clearing? Te digitan la cédula... ¿Vos estabas en el Clearing, por ejemplo? ¿Y te dan a elegir el equipo? ¿Y cuánta plata te dan? 15. Pero con esto [un equipo Microsonic MCC D72N]. ¿Y esto cuánto vale? ¿Y cuánto en efectivo te dieron? ¿Desde qué hora estás acá? Pero si te hubiesen dado a elegir tener los 10.000 pesos no te llevabas el equipo. Bueno, por suerte lograron algo. |

| Negocio redondo |

| Pronto es la empresa del sistema financiero con los sueldos más bajos, y sus préstamos están cubiertos por un seguro. |

Buscando conocer un poco más también la interna de Pronto, vimos en las publicaciones de AEBU (Asociación de Bancarios del Uruguay) que hace tiempo mantiene grandes diferencias con sus empleados. Consultados estos, nos mostraron su disconformidad natural al percibir un sueldo mínimo nominal, cobran poco más de 7 000 pesos nominales. Con eso deben subsistir, criar a sus hijos, mantener sus estudios, esto en un formato de seis horas. La mayoría son estudiantes, que de alguna manera no tienen más opciones que seguir trabajando en Pronto, ya que la realidad afuera está difícil, es muy difícil conseguir un trabajo. Nos cuentan que Pronto es la empresa del sistema financiero que paga menos, tienen un gran negocio donde no pierden nunca, todos los préstamos están cubiertos por un seguro. Habría que estudiar el formato de esos seguros, porque tiene que haber un sistema que permita asegurar el perfil de a quién se le entrega la plata, si no sería muy fácil, simplemente esperar que no pague el cliente y cobrar el seguro, que además ya está pago en la cuota porque nadie regala nada. La nebulosa no es solo para los clientes cuando van a sacar un préstamos, también es una nebulosa para sus funcionarios cuando tienen que cobrar. El 16 de octubre de 2013 el portal de AEBU publicó: «AEBU exige una respuesta de la financiera Pronto! sobre los procedimientos que emplea esta empresa para otorgar incentivos salariales a sus trabajadores. [...] La financiera “se ha negado a formalizar esta retribución mediante el ajuste a parámetros controlables por los trabajadores y a permitir que se la pueda relacionar con el cumplimiento de las metas de producción establecidas” por los jerarcas de Pronto! [...] Los funcionarios de esta empresa “cuestionan la negativa de la firma a discutir las metas y las confusas explicaciones que sobre ellas reciben. Por ejemplo, se considera un demérito no concretar la totalidad de las ventas planteadas por la meta: hay que transformar en clientes al 100% de los interesados que acuden al mostrador”, cuestiona AEBU. También critican que el “no pago en fecha de las cuotas” le rebaja “el puntaje y reduce” los premios de los trabajadores. La Comisión Representativa de Pronto! denunció además que, mientras la empresa incrementó 50 % sus ganancias el último año, los salarios siguen siendo los más bajos del sistema. || → http://bit.ly/1k6AIt1 |